五月 21, 2026 06:27 下午 GMT

能源价格居高不下使得通胀风险快速蔓延,债券市场拉响警报,金融市场的压力正在不断升高。

库存快速消耗 原油供应临近“危险区域”

霍尔木兹海峡承载全球20%的石油和天然气供应,相当于伊朗的“战略核武”,在没有得到充分的安全保障之前,伊朗不不会轻易放弃对海峡的管理权。而海峡主权又和浓缩铀问题绑定,使得美伊谈判变得更为复杂,目前来看进展有限。

伊朗本周成立管理霍尔木兹海峡的新机构“波斯湾海峡管理局(PGSA),该机构重申了对海峡的“管理监督范围”,强调船只在相关水域通行需与伊方协调并取得许可。这虽然能有限度的恢复船只通行,但目前的通行数量仍大幅低于开战之前的水平。

海峡封锁导致原油市场每天损失超过1000万桶的供应,再叠加海湾国家因战火导致的产能损失,此次战争导致的供应缺失不管从绝对规模还是相对于全球原油市场的占比来看都高于前几次石油危机期间。

国际能源署(IEA)最新的月报显示,自开战以来海湾国家的累计供应损失超过10亿桶,2026年的供应缺口将达到178万桶/日,去年年底的预测为盈余4000万桶。全球正以创纪录速度消耗石油库存。再考虑到夏天的需求高峰,IEA警告原油市场今年7-8月将进入“危险区域”。

国际油价或居高不下

目前国际油价徘徊在100美元左右。考虑到开战以来全球原油产能、出口和库存的大幅下降,油价可能继续维持高位震荡的格局。未来的补库存也会给油价带来支撑。

现货价格在110美元上方,高出期货价格10美元左右,体现出短期供应紧张的局面并未消除。

WTI原油 日线图

来源:TradingView,Forex.com

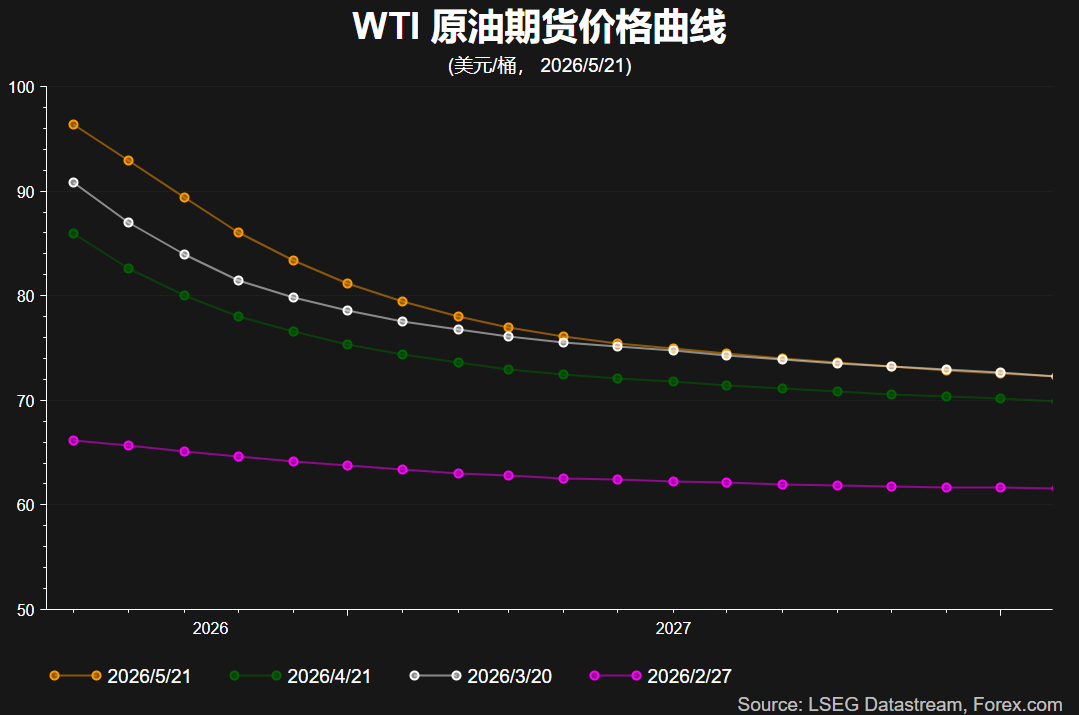

令市场稍感安慰的是,WTI原油和布伦特原油的期货价格曲线(远期贴水)均暗示价格在未来数月呈现下降趋势,暗示海峡僵局有望逐渐缓和。以WTI原油期货为例,今年12月交割的合约价格目前在84美元附近,2027年12交割的合约目前为74美元左右,不过这仍高于开战前55-65美元的水平。

通胀风险蔓延 加息在所难免?

美国4月CPI和PPI均创下多年新高。如果能源净出口国的美国都无法压制通胀,其他能源进口国显然将面对更高的通胀风险。美国银行的调查显示,目前市场最大的风险已经从地缘转变为通胀。

对于部分国家来说,战略原油储备释放、政府财政补贴和企业自行消化成本可能暂时压低通胀数据,但随着中东僵局延续和供应端的恶化,第二波的通胀上涨风险无法忽略,而通胀涨最终将会传导至经济运行的各个角落。

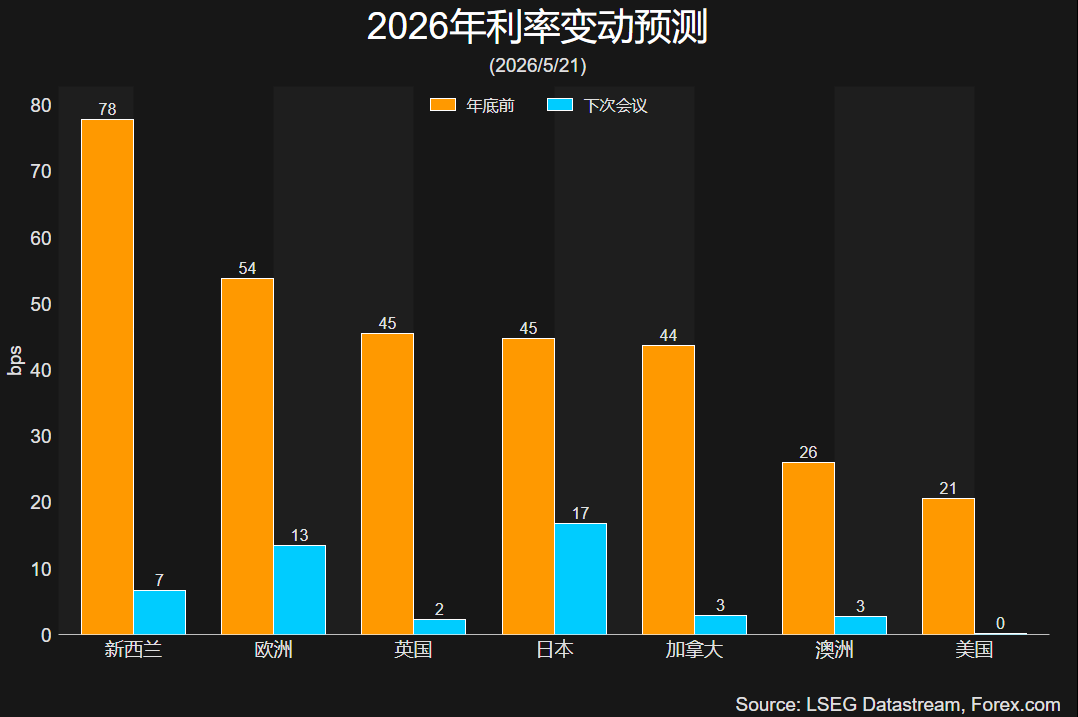

为了应对通胀,全球主要央行不得不放弃原先的降息路径,转而释放更为鹰派的立场。

美联储会议纪要显示4月会议上“大部分”政策制定者对加息持开放态度,“许多”人认为应该删除会议声明中的鸽派言论。可见通胀压力之下美联储正在逐步转向鹰派。同期稳健的就业市场使美联储可以专心应对通胀挑战。利率市场隐含的年底前加息概率超过50%,开战前曾预测今年至少降息一次。

而下图显示其他主要央行今年的利率前景更为鹰派,这和各个国家的能源结构和进口依赖度相关。

国债市场再现动荡 “不定时炸弹”何时引爆?

油价和通胀的飙升无疑会打击消费者信心,吞噬企业利润、拖累经济增速,这就迫使政府不得不寻求更为扩张性的财政政策,政府债务负担和赤字恐继续恶化。

面对通胀风险、地缘不确定性、以及财状况担的恶化,国债投资者自然会要求更高的回报率。而在央行加息之前,投资者的首先想到的便是抛售国债,这导致收益率飙升(债券价格和收益率成反比),市场流动性收紧,经济或陷入恶性循环。

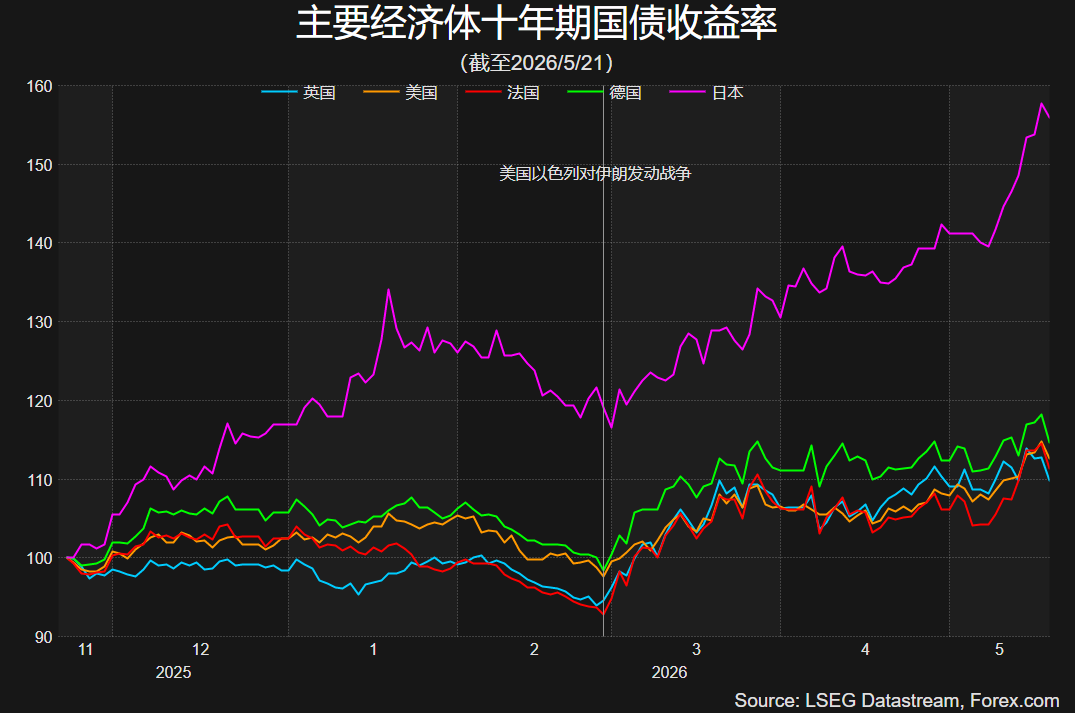

本周,国债市场的抛售继续加速。10年期美债收益一度接近4.7%创一年多新高,30年期收益率升至2007年以来最高水平。不仅是美国,其他G7国家的收益率都普遍创下几十年甚至历史新高,其中日本国债市场最令人担忧。更值得引起警觉的是,扣除通胀因素后的实际利率也水涨船高,这对风险资产来说可能更为致命。

全球公共债务总规模超过100万亿美元,其中美国39万亿美元,收益率即政府借贷成本飙升引发的风险无法估量就。对金融市场来说,日均成交额超万亿美元的美债市场(远超美股)如果暴雷,恐慌和抛售无疑会传导至市场的各个角落,这也是近年“股债汇”三杀越来越频繁的原因。

细思极恐的是,当前全球国债市场的问题就像是“房间里的大象”其实一直存在,伊朗战争只是让风险更显性化了。问题在于,债市这根被无限拉扯的橡皮筋是否会断裂?